مقدمه

حسابداری یکی از ارکان اساسی مدیریت مالی در هر سازمان، کسب و کار یا حتی زندگی شخصی است. این علم نه تنها به ثبت معاملات مالی محدود نمیشود، بلکه ابزاری استراتژیک برای تحلیل داده ها، برنامه ریزی و تصمیم گیریهای هوشمندانه محسوب میشود. در این مقاله، به تعریف حسابداری، تاریخچه، اصول پایه، انواع آن و نقش حیاتیاش در موفقیت کسب و کارها میپردازیم.

تعریف حسابداری

حسابداری (Accounting) به فرآیند ثبت، طبقه بندی، خلاصه سازی و تحلیل معاملات مالی یک سازمان اطلاق میشود. هدف اصلی آن، ارائه گزارشهای دقیق و به موقع به ذینفعان (مانند مدیران، سرمایه گذاران و دولت) است تا بتوانند از وضعیت مالی سازمان مطلع شده و تصمیمات آگاهانه بگیرند.

بر اساس تعریف انجمن حسابداران رسمی آمریکا (AICPA):

“حسابداری هنر ثبت، توصیف و تفسیر سیستماتیک فعالیتهای مالی یک کسب و کار است.”

حسابداری فرآیندی است که شامل ثبت دقیق و منظم تراکنشهای مالی، پردازش دادهها و تهیه گزارشهای مالی میباشد. هدف خدمات حسابداری فراهم آوردن اطلاعات مالی شفاف و قابل استناد است که بتواند به عنوان پایهای برای تصمیمگیریهای اقتصادی در سازمانها عمل کند. به عبارت دیگر، حسابداری وسیلهای برای نظارت بر منابع مالی، کنترل هزینهها و برنامهریزی برای آینده میباشد.

تاریخچه مختصر حسابداری

- قرن پانزدهم: ابداع سیستم دوطرفه (دوگانه) توسط لوکا پاچیولی در ایتالیا.

- انقلاب صنعتی: گسترش شرکتها و نیاز به حسابداری پیشرفته برای مدیریت هزینهها.

- قرن بیستم: ظهور استانداردهای بینالمللی حسابداری (IFRS) و قوانین حسابرسی.

اصول پایه حسابداری (GAAP)

اصول پذیرفته شده حسابداری (Generally Accepted Accounting Principles) چارچوبی برای ثبت معاملات هستند:

۱- اصل تحقق درآمد

براساس این اصل، درآمد زمانی ثبت میشود که کسب شده باشد. بنابراین زمان دریافت وجه نقد اهمیتی ندارد و فقط زمان تحویل کالا یا ارائه خدمات است که در ثبت درآمدها باید مورد توجه قرار گیرد.

۲- اصل بهای تمام شده

اصل بهای تمام شده به این معناست که دارایی ها بر اساس قیمت خرید ثبت میشوند و تغییرات بعدی قیمت بازار تأثیری در ارزشگذاری آنها ندارد. به عبارت دیگر، این اصل به حسابداران دستور میدهد که داراییها و هزینهها را بر اساس هزینهای که در زمان خرید یا تحصیل آنها پرداخت کردهاند، ثبت کنند.

۳- اصل تطابق

اصل تطابق هزینه با درآمد یا به اختصار اصل تطابق یکی از اصول حسابداری تعهدی است که بیان میکند هزینه ها با درآمدهای مرتبط در یک دوره ثبت میشوند. بر خلاف حسابداری نقدی که در آن هزینه در زمان پرداخت آن ثبت میشود.

۴- اصل افشاء کامل

بر اساس اصل افشاء تمام اطلاعات مالی باید شفاف گزارش شوند.این اصل که بر کلیه جوانب گزارشگری مالی تأثیر دارد، واحد تجاری را ملزم به تهیه اطلاعات مورد نیاز برای بستانکاران و اعتبار دهندگان مینماید.

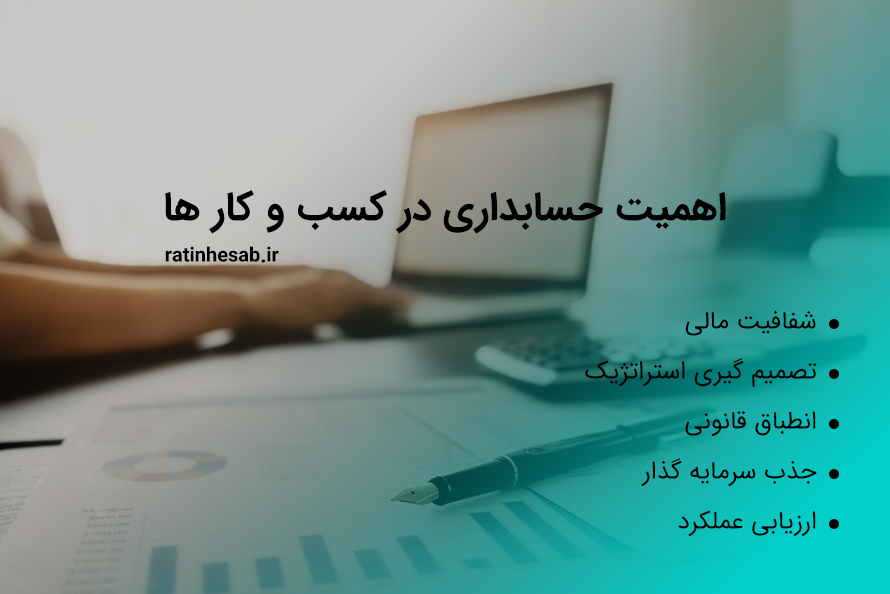

اهمیت حسابداری در کسب و کارها

- شفافیت مالی: شناسایی دارایی ها، بدهی ها و جریان نقدی.

- تصمیم گیری استراتژیک: تحلیل سودآوری و ریسک های مالی.

- انطباق قانونی: رعایت قوانین مالیاتی و گزارشدهی به دولت.

- جذب سرمایه گذار: ارائه گزارشات معتبر به سرمایه گذاران.

- ارزیابی عملکرد: مقایسه اهداف با نتایج واقعی.

وظایف یک حسابدار چیست؟

حسابداری یکی از ستونهای اصلی مدیریت مالی در هر کسب و کار بهشمار میآید و نقش حسابدار در تضمین شفافیت و صحت اطلاعات مالی بسیار حیاتی است. در اینجا به برخی از وظایف یک حسابدار اشاره میکنیم:

۱- ثبت و نگهداری اسناد مالی

یکی از اصلیترین وظایف حسابدار، ثبت دقیق و منظم تمامی تراکنشهای مالی است. ثبت صحیح اسناد، مانند فاکتورها، رسیدها و مدارک بانکی، پایهای برای تهیه گزارشهای مالی دقیق محسوب میشود. این فعالیت به مدیران کمک میکند تا وضعیت مالی کسب و کار خود را بهطور کامل و بهروز بررسی کنند.

۲- تهیه گزارش های مالی بصورت دورهای

حسابدار موظف است گزارشهایی مانند ترازنامه، صورت سود و زیان و جریان وجوه نقد را بهطور دورهای تهیه کند. این گزارشها به تصمیمگیرندگان کسب و کار اطلاعات لازم برای ارزیابی عملکرد مالی و اتخاذ تصمیمات استراتژیک را ارائه میدهند. تهیه گزارشهای دقیق و شفاف، نقش بسزایی در جلب اعتماد سرمایهگذاران و مراجع نظارتی دارد.

۳- نظارت بر صحت اطلاعات مالی

یکی دیگر از وظایف حیاتی حسابدار، نظارت بر ورود و خروج اطلاعات مالی است. از طریق بازبینی دقیق حسابها و تطبیق آنها با سوابق ثبت شده، حسابدار از بروز خطاهای احتمالی جلوگیری کرده و به بهبود فرآیندهای داخلی کمک میکند. این نظارت مداوم باعث افزایش شفافیت و دقت در مدیریت مالی میشود.

۴- مدیریت بودجه و برنامه ریزی مالی

حسابدار علاوه بر ثبت تراکنشها، در تدوین و مدیریت بودجههای کسب و کار نقش کلیدی دارد. تحلیل دقیق هزینهها و درآمدها به شناسایی نقاط قوت و ضعف مالی کمک کرده و امکان بهینهسازی منابع را فراهم میآورد. برنامهریزی مالی صحیح، زمینهساز رشد پایدار و موفقیت بلندمدت کسب و کار است.

۵- رعایت مقررات مالی و مالیاتی

تطبیق با قوانین و مقررات مالی و مالیاتی از دیگر مسئولیتهای حسابدار است. آگاهی از تغییرات قوانین و اعمال آنها در فرآیندهای حسابداری، موجب جلوگیری از مشکلات حقوقی و مالی میشود. حسابدار باید از آخرین تغییرات در قوانین مطلع باشد و اطمینان حاصل کند که تمام فعالیتهای مالی مطابق با استانداردها و مقررات جاری انجام میشود.

۶- همکاری با مراجع حسابرسی و نظارتی

ارتباط موثر با مراجع حسابرسی داخلی و خارجی، یکی از وظایف مهم حسابدار بهشمار میآید. این همکاری باعث شفافیت در ارائه گزارشهای مالی و تضمین صحت آنها میشود. حسابدار با فراهم کردن اطلاعات دقیق و بهموقع، نقش مهمی در آمادهسازی کسب و کار برای حسابرسیهای دورهای ایفا میکند.

کلام آخر

حسابداری تنها یک ابزار برای ثبت اعداد نیست، بلکه زبان کسب و کارها است که امکان ارتباط بین مدیران، سرمایه گذاران و دولت را فراهم میکند. آشنایی با تعریف حسابداری و اصول آن، نه تنها برای حسابداران، بلکه برای تمام فعالان اقتصادی ضروری است. با به کارگیری اصول صحیح حسابداری، سازمان ها میتوانند به رشد پایدار و اعتماد عمومی دست یابند.

{kind=link}

بدون دیدگاه